W czerwcowej ofercie detalicznych obligacji Skarbu Państwa otrzymamy wyższą marżę w przypadku papierów „antyinflacyjnych”. Niższe odsetki zaoferują za to papiery o krótszych terminach wykupu. To nie wygląda na przypadek, lecz na nową strategię resortu finansów.

Czerwcowa oferta detalicznych obligacji skarbowych zawiera w sobie dość istotne modyfikacje względem tego, do czego przyzwyczailiśmy w poprzednich miesiącach. Po pierwsze w dół pójdzie oprocentowanie obligacji rocznych (ROR), dwuletnich (DOR) oraz trzyletnich (TOS). W przypadku ROR-ów będzie to obniżka o 10 pb. w pierwszym miesięcznym okresie odsetkowym, a DOR-ów o 15 pb. Ponadto marża dla papierów dwuletnich zostanie obniżona z 0,50% do 0,35%. Bez zmian pozostała podstawa do obliczania odsetek w kolejnych miesiącach, którą pozostaje stopa referencyjna NBP (obecnie wynosząca 5,75%, ale nikt nie da gwarancji, ile wyniesie w kolejnych miesiącach).

| Oprocentowanie detalicznych obligacji skarbowych | |||

|---|---|---|---|

| Obligacja | Maj | Czerwiec | Zmiana |

| ROR | 6,05% | 5,95% | -0,10% |

| DOR | 6,30% | 6,15% | -0,15% |

| TOS | 6,40% | 6,20% | -0,20% |

| COI | 6,55% | 6,55% | 0,00% |

| EDO | 6,80% | 6,80% | 0,00% |

| ROS | 6,75% | 6,75% | 0,00% |

| ROD | 7,05% | 7,05% | 0,00% |

| Źródło: Bankier.pl na podstawie informacji MF. | |||

Obniżono też oprocentowanie obligacji 3-letnich (TOZ) w całym okresie jej życia. Odsetki zostały ścięte o 20 pb., do 6,20% w skali roku. Na tym złe wiadomości dla inwestorów się kończą. Bez zmian pozostało oprocentowanie w pierwszym okresie odsetkowym wszystkich rodzajów obligacji indeksowanych inflacją. Czyli że papiery 4-letnie (COI) po pierwszym roku wypłacą 6,55% (minus podatek Belki), 10-letnie EDO 6,80%. Tak samo jak obligacje dla beneficjentów programu 800+: 6,75% w przypadku 6-letnich ROS oraz 7,05% w przypadku 12-letnich ROD.

Zobacz takżeChcesz inwestować? Nie powiemy Ci w co, ale powiemy jak! Pobierz Akademię Inwestowania II

Ministerstwo kusi wyższą marżą

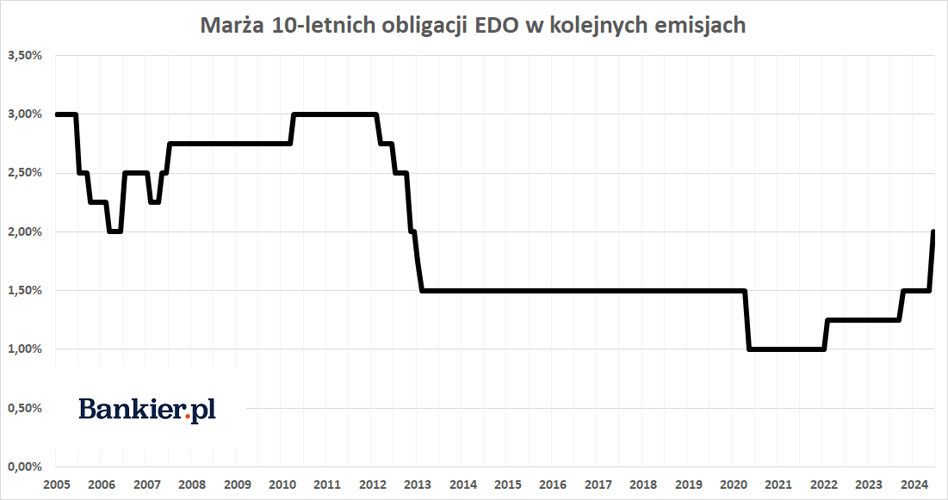

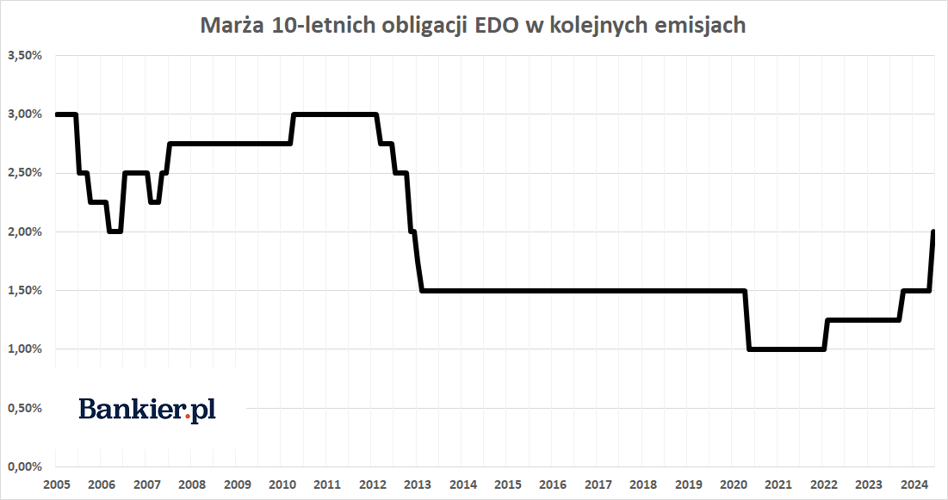

Jednakże z punktu widzenia inwestorów długoterminowych oferta uległa istotnej poprawie, a to dlatego, że Ministerstwo Finansów zdecydowało się podnieść marże w przypadku obligacji indeksowanych wskaźnikiem CPI (tzw. inflacją). W przypadku 4-letnich COI oraz 6-letnich ROS jest podwyżka o 25 pb. (odpowiednio do 1,50% i 2,00%), a w przypadku 10-letnich EDO i 12-letnich ROS to 50 pb. (odpowiednio 2,00% oraz 2,50%).

| Marża detalicznych obligacji skarbowych | |||

|---|---|---|---|

| Obligacja | Maj | Czerwiec | Zmiana |

| COI | 1,25% | 1,50% | 0,25% |

| EDO | 1,50% | 2,00% | 0,50% |

| ROS | 1,75% | 2,00% | 0,25% |

| ROD | 2,00% | 2,50% | 0,50% |

| Źródło: Bankier.pl na podstawie informacji MF. | |||

Podwyżka marży jest kluczową informacją dla inwestorów o horyzoncie inwestycyjnym liczonym w latach czy dekadach. Oznacza bowiem istotnie wyższą skumulowaną stopę zwrotu uzyskaną we względnie bezpieczny sposób i to ponad inflację. Jeśli do tego dodamy zapowiedziane zmiany w podatku Belki (wprowadzenie kwoty wolnej rzędu kilku tysięcy złotych rocznie), to taka inwestycja ma dobrą szansę przebić oficjalną inflację CPI. Przynajmniej w przypadku względnie niskich kwot, od których nie zostaniemy „obelkowani” – czyli nie opodatkują nas od inflacji.

Bankier.pl na podstawie danych Ministerstwa Finansów

Warto przy tym odnotować dwie kwestie. Po pierwsze nie jest to pierwsza podwyżka marż w ofercie detalicznych obligacji skarbowych. Przez poprzednie dwa lata są one podnoszone już trzeci raz. W przypadku 10-letniej EDO łącznie z 1,00% do 2,00%. Po drugie warto wiedzieć, że kiedyś te marże potrafiły być jeszcze wyższe. Sam pamiętam czasy, gdy było to 3,00%. Niewykluczone zatem, że resort finansów nie powiedział tu ostatniego słowa.

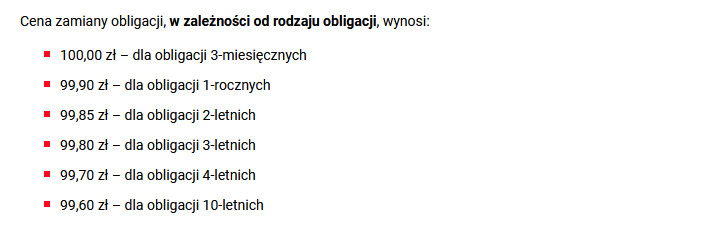

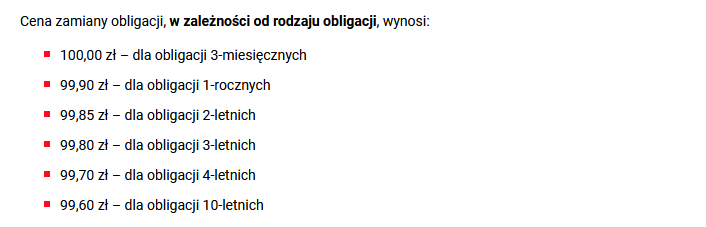

Trzecią zmianą w czerwcowej ofercie są wyższe dyskonta w przypadku zamiany zapadających obligacji. Do tej pory niezależnie od tenoru obligacji cena zamiany wygasającego papieru na nową emisję wynosiła 99,90 zł. Czyli dyskonto wynosiło 0,1%. Od czerwca to się zmieni i będzie ono rosło wraz z „długością” obligacji. A więc w przypadku obligacji rocznych cena zamiany nadal wyniesie 99,90 zł, ale w przypadku 2-letnich będzie to 99,85 zł, 3-letnich 99,80 zł, 4-letnich 99,70 zł, a 10-letnich 99,60 zł.

Źródło: Ministerstwo Finansów. ()

Rząd potrzebuje naszych pieniędzy. Liczy się każdy milion

Zmiany w czerwcowej ofercie detalicznych obligacji Skarbu Państwa nie wyglądają na przypadkowe. Chodzi zarówno o same zmiany, jak i o ich timing. Zacznijmy od tego drugiego. W czerwcu zapadają bowiem pierwsze serie dwuletnich „obligacji Morawieckiego”, na które w czerwcu 2022 roku wydano 1,3 mld złotych. Oprócz tego wygasną zrolowane papiery roczne opiewające na kwotę 2,7 mld zł. Łącznie to mniej więcej 4 mld złotych.

Przeczytaj także

Polacy zrolowali mniej niż połowę „obligacji Morawieckiego”

Minister finansów zapewne chciałby, aby pieniądze te pozostały w budżecie państwa, który w tym roku baaardzooo potrzebuje naszych pieniędzy. Przypomnijmy, że w 2024 roku deficyt budżetowy zaplanowano na maksymalnie 184 mld złotych. Jeśli dodamy do tego konieczność wykupu zapadającego w tym roku zadłużenia, to resort finansów będzie musiał pożyczyć blisko 450 miliardów złotych! Dlatego też MF „osładza” ofertę detalicznych obligacji skarbowych, bo to dla rządu dług bardziej bezpieczny od obligacji nabywanych przez inwestorów instytucjonalnych. Dlatego resort finansów gotowy jest zaoferować nieco wyższe odsetki niż w przypadku papierów „hurtowych”, których obecne rentowności w terminie do wykupu wynoszą 5,3-5,8% (w zależności od ich daty zapadalności).

To jest kwestia taktyczna. Ale w zaproponowanych zmianach widać też myśl strategiczną. Widać, że MF chce premiować długoterminowe inwestowanie (stąd podwyżka marży przy długoterminowych obligacjach „antyinflacyjnych”) i nieco zniechęca do obligacji o krótszym terminie zapadalności (obniżki dla pierwszych okresów odsetkowych ROR i DOR). Nagrodzone ma być także rolowanie obligacji, czyli zastąpienie wygasających papierów obligacjami nowych emisji. Stąd zwiększenie dyskonta dla papierów 2-letnich i dłuższych.

Czy możesz „ograć” ministra finansów?

Tyle tylko że ta ministerialna marchewka ma dwa końce. Sprytni inwestorzy już zapewne policzyli, że w tym momencie opłaca się „zerwać” obligacje COI i EDO zakupione w poprzednich miesiącach i przedstawić je do przedterminowego wykupu. Utrata odsetek będzie niewielka, a korzyści bardzo wyraźne. Po pierwsze, zyska się na wyższej marży „ponadinflacyjnej”. A po drugie najprawdopodobniej będzie można „przesiąść się” na wyższe odsetki w pierwszym roku.

Podam przykład. Jeśli ktoś zakupił 10-letnią EDO w kwietniu bądź maju 2023 roku, to papiery te w drugim okresie odsetkowym „zaindeksowały się” po bardzo słabym oprocentowaniu wynoszącym odpowiednio 4,05% oraz 3,25% (to efekt przejściowo niskich odczytów inflacji CPI w marcu i kwietniu) Tymczasem „nowe” 10-latki w czerwcu będzie można kupić z oprocentowaniem ustalonym na 6,80%. Dodatkowo ich nabywcy skorzystają na podwyższonej (o 0,5 pkt. proc.) marży. Oczywiście kosztem będzie poniesienie 2-procentowej opłaty za przedterminowy wykup oraz konieczność wcześniejszego zapłacenia podatku Belki, ale wciąż wychodzi się na plus.

Zatem finalnie może się okazać, że w czerwcu faktycznie padnie nowy rekord sprzedaży detalicznych obligacji skarbowych. Ale równocześnie możemy doświadczyć rekordowych przedterminowych wykupów, przez co resort finansów może nie osiągnąć zaplanowanych celów. No, ale to już jest zmartwienie ministra, a nie dla inwestorów.