Czy dochody uzyskiwane przy wsparciu sztucznej inteligencji powinny być opodatkowane tak samo jak praca, która z takiego wsparcia nie korzysta? „Nie wydaje się sprawiedliwe, aby ludzie uzyskujący dochody z pracy armii sztucznych inteligencji odprowadzali zbliżone podatki jak ludzie, którzy z takiej pomocy nie mogą korzystać – np. rzemieślnicy, zaznaczają eksperci.

W najnowszym raporcie zespołu ekonomistów Banku Pekao pt. „Między cyberpunkiem a technoutopią. Raport o sztucznej inteligencji i jej wpływie na gospodarkę” eksperci zastanawiają się nad kilkoma palącymi problemami związanymi z rozwojem SI. Zaczynają od stwierdzenia, że sztuczne inteligencje już nas otaczają i będzie ich więcej. Podają przykłady tego, że już teraz z powodzeniem SI bryluje w logistyce, edukacji, nauce, diagnostyce, tłumaczeniach, tworzeniu treści etc.

Ponadto zauważają, że „sztuczna inteligencja rokuje nadzieję na znaczny wzrost dobrobytu, choć niekoniecznie znajdzie to odzwierciedlenie w statystykach PKB. Główną płynącą z niej korzyścią będzie poprawa jakości usług” – piszą w raporcie.

Znacznie większy wpływ dotyczyć będzie oddziaływania na rynek pracy. „Ich (SI, red.) rosnące możliwości wywołają trzy rodzaje skutków: jeden negatywny (automatyzacja wyprze niektóre zawody z rynku) i dwa pozytywne (primo, technologia będzie stanowiła wsparcie dla pracowników i zwiększy ich produktywność; secundo, rozwój AI wykreuje popyt na nowe zawody i specjalizacje)” – zauważają autorzy.

Podatek od sztucznej inteligencji

Starają się ponadto odpowiedzieć na pytanie „jak opodatkować sztuczną inteligencję?” i temu zagadnieniu poświęcimy więcej miejsca. „Zakładając, że sztuczne inteligencje będą miały coraz większy udział w gospodarce, to państwa będą pod coraz silniejszą presją, aby je opodatkować” – stawiają tezę analitycy z Pekao.

Jaką formę opodatkowania wybrać?

Własna działalność gospodarcza a podatki

Założyłeś własną firmę? Kolejnym krokiem w jest wybór sposobu rozliczania się ze skarbówką z tytułu osiąganych dochodów. Odpowiednia formy opodatkowania, dopasowana do potrzeb przedsiębiorcy, niesie ze sobą korzyści finansowe. Warto o nich wiedzieć!<BR> Pobierz e-booka zostawiając zgody, albo zapłać 20 zł

Masz pytanie? Napisz na [email protected]

KupDarmowy zapisWyślijImięNazwiskoJeśli chcesz fakturę, to wypełnij dalszą część formularza:NIP (bez myślników)Nazwa firmyUlica, numer budynku/lokaluKod pocztowyMiastoWyślij

Jak przypuszczają, próba opodatkowania zysków wygenerowanych przy użyciu sztucznej inteligencji poza tradycyjnym celem zapewnienia finansowania usług publicznych ma być elementem bilansującym szkody, jakie SI wyrządzi pracownikom (np. transfery socjalne do osób wypchniętych z rynku pracy).

Zauważają też pewien problem, jakim jest skala opodatkowania pracy np. influencerki publikującej w social mediach treści wygenerowane przez SI oraz np. rzemieślnika, który z pomocy SI nie korzysta. „Nie wydaje się sprawiedliwe” – piszą, aby w obecnej sytuacji tego typu zyski opodatkowane zwyczajnym podatkiem dochodowym były w tej samej skali, ponieważ nie we wszystkich zawodowach taka pomoc jest w jednakowy sposób możliwa.

Bank Pekao – Między cyberpunkiem a technoutopią Raport o sztucznej inteligencji i jej wpływie na gospodarkę

Jakie mamy opcje?

Autorzy przedstawiają więc możliwe opcje, które pozwoliłyby opodatkować sztuczną inteligencję. Według ekonomistów z Pekao są to:

- opodatkowanie właścicieli sztucznych inteligencji;

- opodatkowanie użytkowników sztucznych inteligencji;

- opodatkowanie pracy samych sztucznych inteligencji;

- nacjonalizacja SI.

Chociaż autorzy poszukali możliwych sposobów na obłożenie sztucznej inteligencji podatkiem, to jednak zagłębiając się w szczegóły, pokazują, że w praktyce może się to okazać bardzo trudne, wręcz niewykonalne, zwałszcza na poziomie międzynarodowym.

Analizując każdy z przedstawionych sposobów, pokazują, że np. właściciele sztucznych inteligencji, jak OpenAI (Microsoft), Amazon, Google, które będą najpewniej osiągać duże zyski poprzez odpłatne licencjonowanie SI, do tej pory skutecznie unikały płacenia adekwatnego do zysków opodatkowania. Poza tym istnieje ryzyko, że rezydencja podatkowa otwartych SI będzie przenoszona do rajów podatkowych – ostrzegają eksperci.

Skuteczne opodatkowanie użytkowników SI to też złożony problem, ponieważ w teorii jeśli ktoś zarobi na pracy sztucznych inteligencji, to zapłaci od tego podatek od dochodów. „W praktyce to dużo trudniejsze. Po pierwsze użytkownicy SI mogą korzystać na pracy SI, ale nie uzyskiwać dzięki temu większych dochodów, tylko np. więcej czasu wolnego albo korzyści niematerialne” – zauważają.

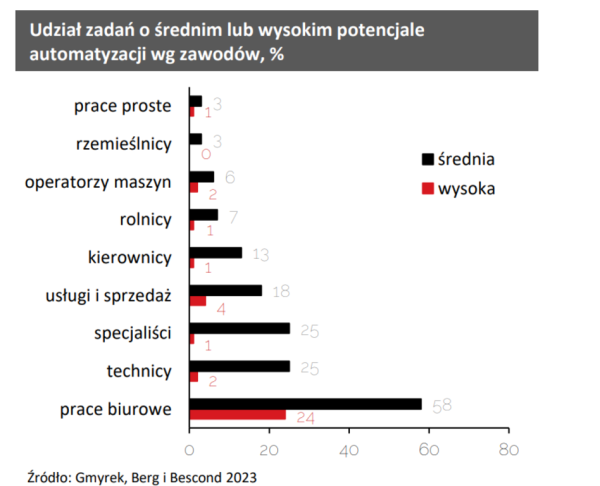

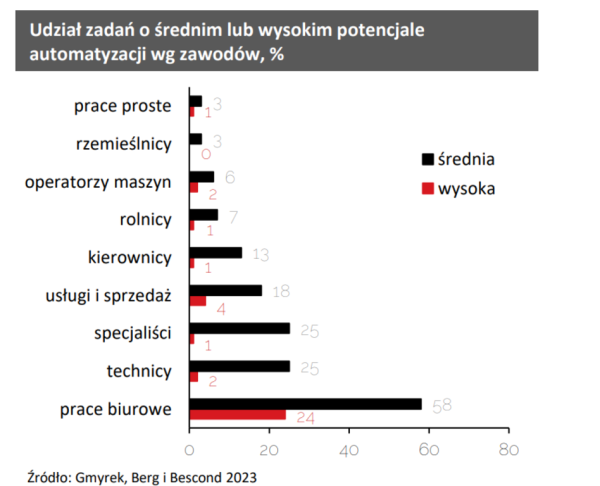

W innym miejscu przywołują konkretne przykłady, np. pracownicy helpdesków, korzystając z ChatGPT, pracują przeciętnie o 14% szybciej, skuteczniej (klienci rzadziej zgłaszają reklamacje) i z większym poczuciem satysfakcji z pracy. Z koli ChatGPT trafniej i z większą empatią odpowiada na pytania medyczne zadawane przez użytkowników forum AskDocs niż profesjonalni lekarze – wynika z badania Ayersa, Poliaka i Dredze (2023), cytowanego w raporcie.

Można też opodatkować czystą pracę SI, np. poprzez niską opłatę za każde zapytanie czy polecenie. „Płaci użytkownik, ale nie za uzyskiwany dochód, ale za samą pracę sztucznych inteligencji. Ma to tę zaletę, że ignoruje problem rezydencji podatkowej i właścicielstwa samych SI” – zauważają. Jednak i ten pomysł może być trudny do realizacji.

„Opodatkowanie SI może się okazać równie trudne jak opodatkowanie cyfrowych gigantów. Wtedy rozwiązaniem może okazać się nacjonalizacja. Czyli stworzenie albo przejęcie architektury SI przez państwa i udostępnienie jej do wykorzystania przez firmy prywatne w postaci usług SI” – to ostatni z pomysłów, w którym państwo staje się dostawcą usług SI, z pracy której czerpie pożytki, a nie podatki.

Ludzie mogą sobie z tym nie poradzić

Całość rozważań jest jednak spuentowana konstatacją, że tak jak dotąd próby opodatkowania cyfrowych big techów zajęły dziesiątki lat bez większych efektów, tak perspektywy opodatkowania sztucznej inteligencji są jeszcze bardziej odległe, nie wspominając, że jesteśmy jeszcze na etapie, gdzie państwa dopłacają do korzystania ze sztucznej inteligencji poprzez np. odliczanie od podstawy opodatkowania kosztu maszyn wykorzystujących SI.

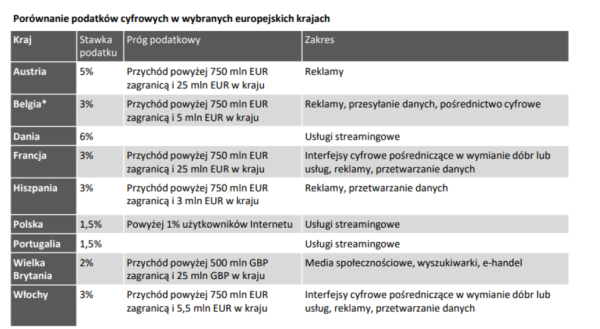

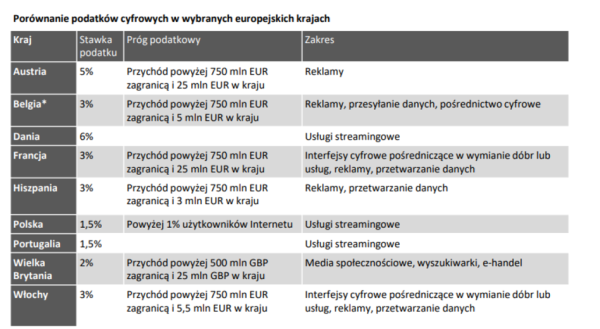

Do tej pory wprowadzenie cyfrowego podatku w szerokiej międzynarodowej skali kończyło się niepowodzeniami. Inicjatywa OECD z 2012 r. międzynarodowego podatku od dóbr cyfrowych po kilku latach negocjacji zakończyła się niepowodzeniem i brakiem akceptacji ze strony największych graczy, jak np. USA.

Z kolei w 2018 r. Komisja Europejska zaproponowała opodatkowanie dochodów konkretnych usług cyfrowych (np. reklam) oraz płacenie podatków od przychodu uzyskiwanego w kraju cyfrowej obecności. Znów zabrakło jedności, ze względu na sprzeciw Irlandii, Szwecji i Danii, ale część państw (w tym Polska) zdecydowała się na wprowadzenie podobnych form opodatkowania na poziomie krajowym.

Bank Pekao – Między cyberpunkiem a technoutopią Raport o sztucznej inteligencji i jej wpływie na gospodarkę

„Wieloletnie próby wprowadzenia międzynarodowego podatku cyfrowego są naszym zdaniem dobrą analogią do dalszego rozwoju opodatkowania SI. (…) Niepowodzenie opodatkowania sztucznych inteligencji będzie skłaniać państwa zamykania dostępu do swojego rynku usług dla „cudzych” SI i prób tworzenia własnych SI, z których w taki czy inny sposób będą czerpać korzyści. Taką drogą już od lat podążają Chiny” – podsumowują zagadnienie autorzy.

Podatek cyfrowy w Polsce

Pierwsze próby wprowadzenia podatku cyfrowego miały miejsce również w Polsce. Jednak zanim udało wypracować się kształt ustawy, nałożenie takiego prawa okazało się niemożliwe w związku ze zobowiązaniami wobec OECD. Natomiast w ramach Tarczy Antykryzysowej 3.0 polskiemu rządowi udało wprowadzić się coś na kształt podatku cyfrowego dla firm streamingowych (potocznie nazywany podatkiem od VoD). Od 2020 roku pobierana jest opłata w wysokości 1,5% od przychodu przedsiębiorstwa lub wpływów z reklam (w zależności od tego, która z tych liczb jest większa). Podatek dotyczy wyłącznie platform streamingowych,z których korzysta więcej niż 1% użytkowników polskiego Internetu. W 2022 roku wpływy z tego tytułu wyniosły 33 mln PLN. Zasilają one Polski Instytut Sztuki Filmowej – tłumaczą autorzy raportu.

"Sądzimy, że na podobną strategie może zdecydować się Europa, a pierwszym krokiem będzie dywergencja regulacyjna. Czyli Unia Europejska zdecyduje się na zupełnie inne regulacje SI niż USA i z biegiem czasu będzie ograniczać dostęp do swojego rynku SI, argumentując, że nie spełniają jej regulacji. Ta dywergencja regulacyjna już się zaczęła” – dodają.

Można humorystycznie dodać, że jeśli SI ma faktycznie przewyższać (o ile już tak nie jest w wielu aspektach) ludzkie możliwości, to uniknięcie przez nią opodatkowanie nie będzie nadzwyczaj trudne, a sam sposób ominięcia przepisów podatkowych procedowanych czasami wiele lat pewnie znajdzie w ciągu kilku sekund. Być może lepszym rozwiązaniem będzie zaprzegnięcie jej do wykrywania sposobów korporacji, które unikają podatków i zwiększenia tym samym wpływów do budżetu o te, które omijają go szerokim łukiem i trafiają do kieszenii ich właścieli. Ale takiego bata na siebie właściciele SI z pewnością nie ukręcą.

Michał Kubicki