Kurs akcji XTB zareagował mocną przeceną na opublikowane w czwartek wyniki finansowe. Zysk i marże okazały się słabsze nie tylko od konsensusu na podstawie prognoz zebranych przez PAP, ale były gorsze także wobec najniższych szacunków biur maklerskich. Klientów przybywa, ale problemem jest rentowność. Optymistycznie nastawione do spółki Biuro Maklerskie mBanku po wynikach rekomenduje "sprzedaj" dla akcji XTB.

W piątek 31 stycznia Kurs akcji XTB spadł na koniec sesji o 13,25 proc., a obrót akcjami polskiego brokera wynosił prawie 250 mln zł – najwięcej na całej GPW. Drugi pod tym względem handel papierami PKO BP miał wartość około 204 mln zł. Przecena akcji XTB była spowodowana reakcją inwestorów na wyniki pokazane w czwartek po sesji giełdowej.

Przyniosły one rozczarowanie z powodu istotnego minięcia się z oczekiwaniami inwestorów, zbudowanymi także na prognozach analityków giełdowych. Wobec konsensusu 4 prognoz zebranego przez PAP, zysk netto XTB w IV kwartale był o 13,6 proc. niższy od uśrednionych oczekiwań, EBITDA była niższa o blisko 20 proc., a marże netto i EBITDA o odpowiednio 6 p. proc. i 9,6 p. proc.

Zobacz takżeChcesz inwestować? Nie powiemy Ci w co, ale powiemy jak! Pobierz Akademię Inwestowania II

| Wyniki XTB wobec prognoz (w mln PLN, proc. i p.proc.) | |||||

|---|---|---|---|---|---|

| 4Q2024 | wyniki XTB | konsensus | przedział | r/r | q/q |

| Przychody | 465,4 | 470,1 | 452,2-487 | -5,3% | -1,00% |

| EBITDA | 205,8 | 255,6 | 237,8 – 277 | -34% | -22,90% |

| EBIT | 200,7 | 246,1 | 232,2 – 272 | -34% | -23,30% |

| zysk netto j.d. | 192,6 | 222,8 | 210,1 -233 | -23% | -5,50% |

| marża EBITDA | 44,2% | 53,90% | 52,1%-56,9% | -19,1 p.p | -12,54 p.p |

| marża EBIT | 43,1% | 52,30% | 51,0%-55,9% | -19,1 p.p | -12,56 p.p |

| marża netto | 41,4% | 47,50% | 43,4%-50,3% | -9,27 p.p | -2 p.p |

| Na podstawie danych PAP | |||||

Pokazane w raporcie wyniki były nawet niższe od najniższych, a co za tym idzie najbardziej zachowawczych, przewidywań ekspertów z 4 domów maklerskich.

Zysk netto w dolnym przedziale oczekiwań był szacowany na co najmniej 210 mln zł, EBITDA miała wynieść blisko 238 mln zł według ostrożnego szacunku, Tym czasem w IV kwartale XTB zarobiło 192,6 mln zł , a EBITDA wyniosła 205,8 mln zł. Również minimalne marże netto i EBITDA celowały w co najmniej 43 proc. i 52 proc. i tych poziomów także nie udało się osiągnąć. Co więcej, wspomniane opublikowane marże były niższe niż w analogicznym kwartale roku ubiegłego. W przypadku marży EBITDA był to spadek wg wyliczeń PAP o 19,1 p.proc., a w przypadku marży netto o 9,3 p.proc.

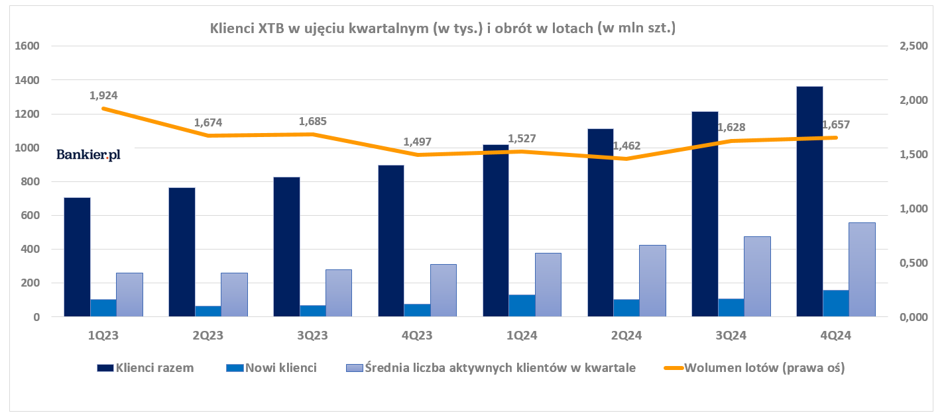

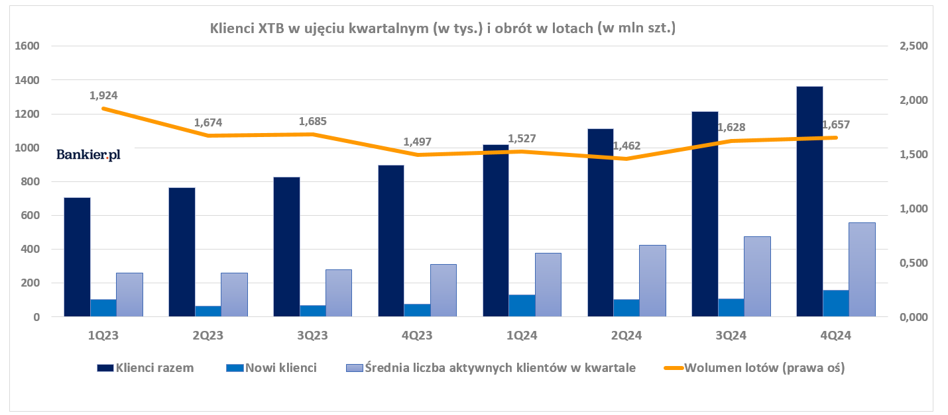

Spadł wolumen obrotu w lotach oraz rentowność na lota. Ten drugi wskaźnik jeszcze na koniec 2023 r. wynosił 338 zł na lota, a w pierwszym kwartale 2024 r. było to nawet 364 zł na lota. W najnowszym raporcie XTB pokazało, że rentowność na lota spadła z 289 zł w III kwartale do 281 zł w kwartale IV. Na spadającą rentowność, zwracają uwagę w pierwszych komentarzach analitycy. Widać też wyraźny wzrost wydatków na marketing. W IV kwartale było to aż 114,16 mln zł (+65,3 proc. rdr.).

„Spodziewaliśmy się, że aktywność klientów będzie dalej spadać w 4Q, jednak skala zaskoczyła nas negatywnie. Nie trzeba dodawać, że XTB ponad dwukrotnie zwiększyło liczbę aktywnych klientów od początku 2023 r., podczas gdy wolumen lotów handlowych jest niższy. Jeśli chodzi o pipeline produktów, zauważamy, że sformułowanie wskazuje, że wdrożenie produktów o wyższej marży jest niepewne w 2025 r. Prognozy dotyczące przejęć są ambitne, ale podobnie jak oczekiwany wzrost kosztów, który może wywierać presję na dynamikę zysków"- napisali w komentarzu do wyników analitycy BM mBanku, którzy mieli najbardziej optymistyczne prognozy z tych zebranych przez PAP, co do wyników za IV kwartał, szacując w nich nawet 233 mln zł zysku netto.

Po wynikach BM mBanku obniżyło rekomendację dla XTB do "sprzedaj" z "kupuj" – poinformował PAP na bazie danych Bloomberga. Cena docelowa powędrowała w dół z 88 zł do 74 zł.

Michał Kubicki