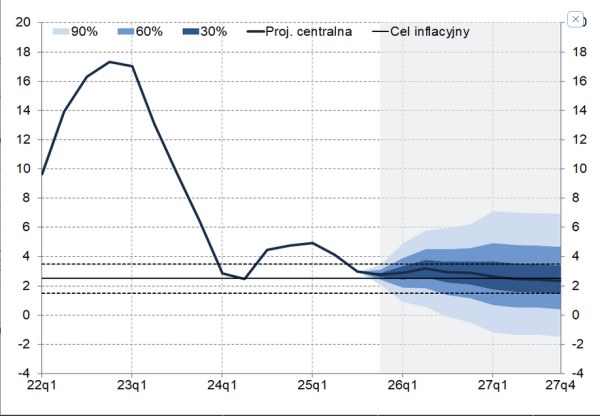

Listopadowa prognoza inflacyjna Narodowego Banku Polskiego sugeruje, że docelową inflację CPI na poziomie 2,5% ujrzymy dopiero w 2027 roku. Co więcej, główna linia najnowszej prognozy CPI plasuje się wyżej niż w projekcji z lipca.

Podczas konferencji prasowej w listopadzie, prezes NBP Adam Glapiński ogłosił pełen sukces. – Dzięki utrzymywaniu stóp procentowych na bardzo restrykcyjnym poziomie przez wystarczająco długi okres, po obniżeniu stóp procentowych w tym roku – wszystkie te kroki udało nam się wykonać prawidłowo – oznajmił szef polskiej polityki pieniężnej.

– W całym okresie objętym projekcją, czyli w ciągu 2 lat, inflacja powinna utrzymywać się w celu NBP, to znaczy 2,5% +/- 1%. To dało nam podstawę do podjęcia decyzji o redukcji stóp procentowych – dodał prezes Glapiński.

I po części miał słuszność. W rzeczy samej, inflacja CPI w październiku 2025 roku osiągnęła poziom 2,8% i czwarty miesiąc z rzędu utrzymywała się w zakresie dopuszczalnego (+/- 1 pkt. proc.) odchylenia od celu. Jednakże jednocześnie sam 2,5-procentowy cel NBP pozostaje nieosiągnięty zasadniczo od 6 lat. Zaledwie w 4 z ostatnich 72 miesięcy inflacja CPI kształtowała się w ramach celu NBP. W konsekwencji cel ten został trwale przekroczony, zarówno w perspektywie średnio-, jak i długoterminowej. Średnia (geometryczna) inflacja CPI za ostatnie 5 lat wyniosła 7,47%, za 10 lat – 4,51%, a za 20 lat ukształtowała się na poziomie 3,35%.

Co ujawniła nam listopadowa prognoza NBP

W piątek Narodowy Bank Polski zaprezentował najnowszą prognozę inflacyjną. Prognoza ta jest efektem zasilenia modelu ekonometrycznego NECMOD świeżymi danymi makroekonomicznymi. Model ten kalkuluje, że z określonym prawdopodobieństwem inflacja CPI znajdzie się na konkretnym poziomie przy założeniu zachowania stóp procentowych na niezmienionym poziomie. A już wiemy, że ten warunek nie będzie spełniony, ponieważ w środę (czyli już po opracowaniu projekcji) Rada obniżyła stopy NBP o 25 punktów bazowych, wskutek czego stawka WIBOR3M spadła do 4,30%. Natomiast model NECMOD założył ją na poziomie 4,62% począwszy od IV kwartału 2025 roku aż do końca okresu objętego projekcją.

NBP

W zasadzie jest również przesądzone, że w nadchodzącym roku Rada Polityki Pieniężnej nadal będzie redukować stopy procentowe. Choć już znacznie wolniej i ostrożniej niż w ciągu minionego półrocza, kiedy to zredukowała oprocentowanie złotego aż o 150 punktów bazowych. Analitycy rynkowi przewidują, że w 2026 roku cykl obniżek dobiegnie końca przy stopie referencyjnej w granicach 3,50-4,00%, czyli o 50-75 punktów bazowych niższej niż obecnie.

Przeczytaj także

Inflacja w dół, PKB w górę. Znamy projekcję NBP na przyszły rok

Nawet jednak, gdyby Rada nie zdecydowała się na te cięcia, to najnowsza prognoza inflacyjna zakłada, że inflacja CPI osiągnie docelowy poziom 2,5% dopiero w drugim kwartale 2027 roku i utrzyma się na tym zbliżonym poziomie do końca 2027 roku. Dodajmy, że w całym okresie objętym listopadową projekcją (czyli do końca 2027) bazowa inflacja CPI nie osiąga celu inflacyjnego, spadając do 2,6% w czwartym kwartale 2027 roku (obecnie wynosi ona około 3%).

Oczywiście to tylko prognozy „wygenerowane” przez pewien model matematyczny, w którego założeniach zakodowana jest zasada, że inflacja w perspektywie średnioterminowej zawsze zmierza w stronę celu. Jak już wiemy z lat 2019-22, założenie to nie zawsze znajduje potwierdzenie. Po drugie, dane źródłowe wprowadzane do modelu ulegają zmianom w czasie i na przykład marcowa projekcja może wskazywać zarówno niższą, jak i wyższą ścieżkę przyszłej inflacji. Tu wszystko zależy od kształtu danych wejściowych.

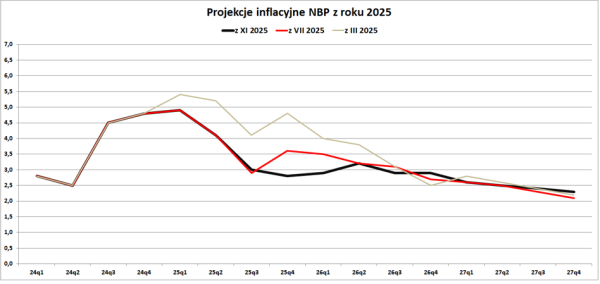

Warto również porównać projekcję listopadową z poprzednimi, szczególnie z jej wersją lipcową. Od tamtego momentu stopy w NBP obniżyły się bowiem o 100 punktów bazowych, bieżąca inflacja CPI wyraźnie się zmniejszyła (głównie w wyniku efektu bazy w kontekście cen energii i gazu), cena ropy naftowej spadła, a roczna dynamika wynagrodzeń uległa spowolnieniu. Biorąc to wszystko pod uwagę, zwróciłbym uwagę, że listopadowa ścieżka centralna inflacji CPI znajduje się nieznacznie wyżej niż ścieżka z lipca. Różnice nie są zbyt duże (rzędu 0,1-0,2 pkt. proc.), ale sugerują tak zwaną funkcję reakcji większości członków Rady Polityki Pieniężnej.

NBP

Teoretycznie powinni oni uwzględniać przede wszystkim inflację bazową, ponieważ uważa się, że jest ona przede wszystkim wynikiem oddziaływania czynników krajowych, na które polityka pieniężna ma wpływ. Zakłada się tutaj, że NBP nie ma możliwości wpływania na światowe ceny ropy naftowej czy żywności, które mają kluczowe znaczenie dla kształtowania się cen paliw i artykułów spożywczych w Polsce. W tym kontekście widać, że kolejne tegoroczne prognozy NBP wskazywały, że inflacja bazowa spada do docelowego poziomu 2,5% dopiero pod koniec horyzontu czasowego.

To wystarczyło, aby Rada dość zdecydowanie obniżała stopy procentowe NBP, tym samym wydłużając drogę do osiągnięcia swojego statutowego celu. Gdyby większość w Radzie rzeczywiście dążyła do jak najszybszego osiągnięcia celu 2,5%, to nie głosowałaby za niższymi stopami procentowymi, a przynajmniej obniżałaby je znacznie wolniej niż to miało miejsce w rzeczywistości. Ponieważ zgodnie „z najnowszą wiedzą ekonomiczną” każda obniżka stóp w banku centralnym to – ceteris paribus – wyższa inflacja w przyszłości niż w scenariuszu, w którym stopy nie zostałyby obniżone. Zresztą na tej właśnie zasadzie opiera się model NECMOD NBP.

Wydaje się zatem, że obecna większość w Radzie z prezesem Glapińskim zadowala się inflacją CPI mieszczącą się w granicach dopuszczalnego odchylenia od celu 2,5%. Parafrazując kapitana piratów z „Piratów z Karaibów”: cel jest tutaj raczej wskazówką niż obowiązującą zasadą. To prowadzi nas do wniosku, że faktyczny cel inflacyjny NBP leży teraz na wysokości 3,0-3,5%, a nie deklarowanych oficjalnie 2,5%.

To istotna informacja dla wszystkich inwestorów i oszczędzających, którzy w takim układzie powinni ponownie przeanalizować swoje arkusze kalkulacyjne i zmienić założenia dotyczące oczekiwanej inflacji (tj. jeśli nadal mają tam wpisaną inflację rzędu 2,5% rocznie). Zresztą założenie przyszłej inflacji CPI na poziomie około 3,5% średniorocznie byłoby zgodne z historycznymi dokonaniami NBP na tym polu. Przypomnijmy, że średnia (geometryczna) inflacja CPI w Polsce w ciągu ostatnich 20 lat wyniosła 3,35%.